I think it the excitement only a free man can feel, a free man at the start of a long journey whose conclusion is uncertain. I hope the Pacific is as blue as it has been in my dreams.

人生这趟旅途,如果提早确定自己的目标、做好有用的计划,就会有更多的时间、精力来享受自己的人生。而在当下,很多人因为钱的问题走在自己不喜欢的路途上。我父辈的这一代,大部分人从事教师和医生的职业,在一个县城工作或奉献了自己大部分的人生。他们的思想更加关注工作的稳定、收入的高低、福利的好坏,关注绩效工资、关注退休金等等。我从小接受的教育是搞好成绩,考个大学,当个白领。我很自然地就这样做了,但实际上工作的越久,人生的多样性越单一。具体的,工资越高,债务越高;年龄越大,压力越大。久而久之就会为了金钱的事情妥协,做一些不喜欢的事情。每个行业高速发展的福利期过去了,按部就班的工作也能搭上一辆车,驶向财务自由的机率也变低了。所以何时退休,如何摆脱不想做的事情,先做一个财务自由计划是关键的第一步。

财务自由和财富自由

做计划前需要先分清楚财务自由(Financial Freedom)和财富自由(Wealth Freedom)是两个相关但略有不同的概念。财务自由意味着非劳动的收入足以支付你的日常生活开支,无需依赖工作收入。而财富自由意味着你拥有足够的财富,可以实现你的梦想、目标和愿望,过上奢华的生活,不仅仅是满足基本生活需求。两种自由的标准和程度是不一样的。

我们先定义收入类型,主要有三种收入类型:

- 工作收入:劳动获得的收入,如上班的薪酬等。

- 证券收入:来源于纸资产,如股票、债券和共同基金等。

- 被动收入:来源于非纸资产,如房产出租所带来的租金,专利或者知识产权产品的收入等。

在上面的收入类型中,学会获取被动收入和证券收入的速度越快,年轻富有地退休就会越快。

财务自由公式

实现财务自由,我们可以使用一个简化的公式。

退休本金 = ((年度总支出 - 年度总被动收入) * (1 - (1 + (年化收益率 - 通货膨胀率))^(-退休年限))) / (年化收益率 - 通货膨胀率)

公式中,年度总支出、年度总被动收入很好理解。年化收益率和通货膨胀率大家也基本知晓。公式中的 (1 - (1 + (年化收益率 - 通货膨胀率))^(-退休年限)):这一部分表示了从退休开始到退休结束这段时间内,本金逐渐减少的比例。我们假设在退休期间的最后一年,本金刚好用完,所以用 1 减去剩余本金比例,得到消耗掉的本金比例。

年化收益率

年化收益率(Annualized Rate of Return)是一个投资收益的度量指标,表示如果投资收益保持相同的速率,在一年的时间里预期的投资回报率。年化收益率将不同时间长度的投资收益进行标准化处理,便于投资者比较不同投资产品的收益率。它是一种投资收益的估算方式。这是我们计划中的加速器。

通货膨胀率

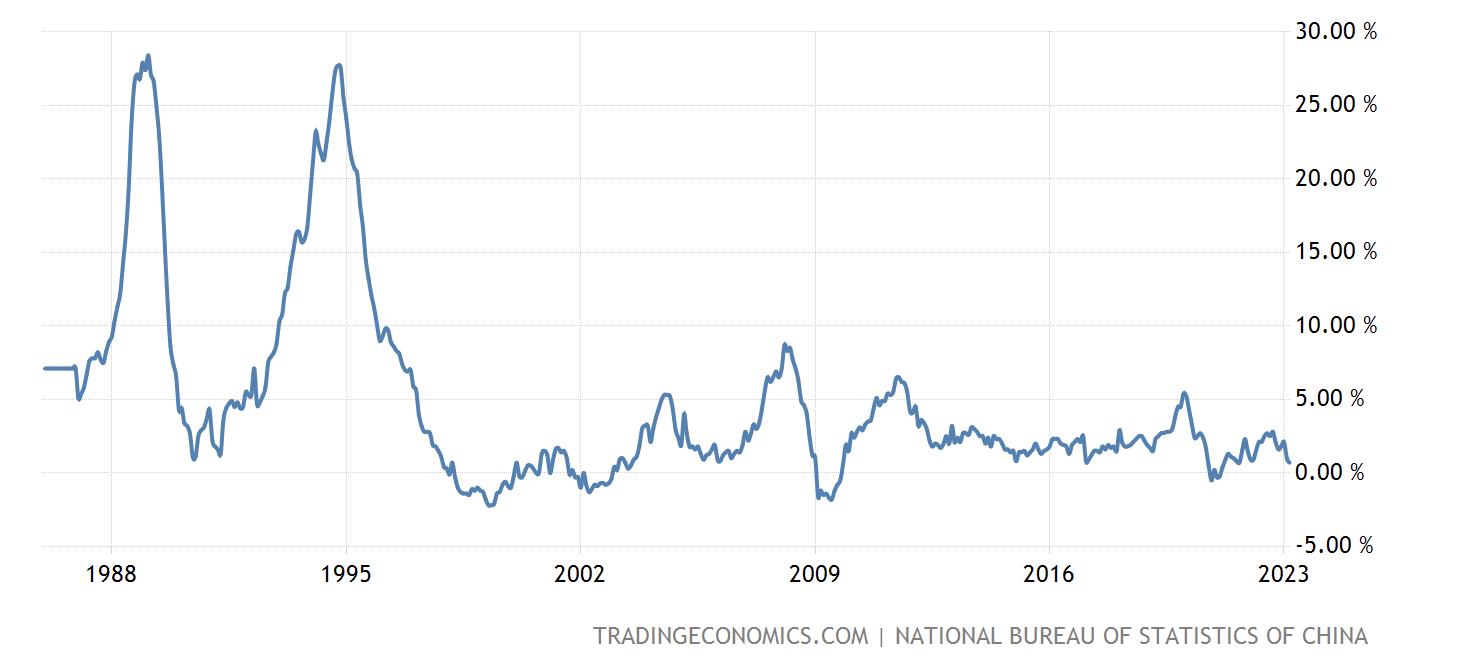

通货膨胀率(Inflation Rate),是衡量货币购买力下降速度的指标,反映一定时期内物价水平的上涨幅度。通货膨胀会影响投资收益和生活成本,因此在计算实际收益和制定财务规划时需要考虑通货膨胀率。通货膨胀率会随着政策、经济环境和市场情况而波动。这是我们计划中的不稳定的因素。下面是中国历年的统计数据:

一个例子

通过上面的公式,我们来设想一个人退休所需要的本金。如果一个人的年度总支出为 20w,年度的被动总收入为 10w,我们无法掌握的参数为通货膨胀率,这里我们设定为 5%。他资产的年化收益率设置成 6% 到 10% 的区间。所需的本金如下:

| 年度总支出 - 年度总被动收入 | 年化收益率 - 通货膨胀率 | 退休本金 |

|---|---|---|

| 10w | 0.01 | 392w |

| 10w | 0.02 | 314w |

| 10w | 0.03 | 257w |

| 10w | 0.04 | 214w |

| 10w | 0.05 | 182w |

如果年度总支出为 30w,被动总收入为 10w 不变,则需要:

| 年度总支出 - 年度总被动收入 | 年化收益率 - 通货膨胀率 | 退休本金 |

|---|---|---|

| 20w | 0.01 | 783w |

| 20w | 0.02 | 628w |

| 20w | 0.03 | 515w |

| 20w | 0.04 | 429w |

| 20w | 0.05 | 365w |

每个人根据自己的情况,可以根据这个简化的公式来估算自己需要多少本金达到退休。

钱挣不完,钱也花不完。做好计划,尽早地从挣钱中抽身,去做自己想做的事。

这是一份需要认真对待的计划,有以下一些参考注意的点:

- 对于年度总开支,要学会做预算,钱你想要花在哪里。

- 要留意扩展被动收入,分配一些精力在其中。警惕劳动收入的稳定性,注意其受宏观环境的影响。

- 一旦开始退休,年化收益率不要过高地追求,计划的稳定性是重要的。但不要停止在积累本金的阶段做寻找高收益方法的努力。

做好了退休计划之后,接下来的首要任务就是退休本金的积累问题了。在这个过程中,会接触其它一些财务概念和问题,比如债务,现金流、净资产,如何实现资产增值,需不需购买保险等。这些有空的话,后面再说一说了。

最后,保持学习和成长。主动学习是对未知世界的探索,这个探索的过程是美妙而快乐的。